W latach 2006-2008 dystrybutorzy materiałów budowlanych osiągali największe przyrosty sprzedaży, a w 2011 rynek osiągnął największą wartość bezwzględną. Przez ostatnie 2 lata, rynek konsekwentnie – kilkuprocentowo – spadał. Ten rok przyniesie odbicie o 6 procent w górę.

Rynek dystrybucji tworzą hurtownie i składy ogólnobudowlane, supermarkety budowlane oraz sklepy specjalistyczne. W latach 2006-2014 udział hurtowni spadł z 67% na 52%, udział sklepów specjalistycznych spadł nieznacznie do poziomu 8%, tymczasem udział supermarketów wzrósł z 25% na 41%.

Wśród sieci supermarketów budowlanych dominuje Castorama (38% udziału), następnie Leroy Merlin i Obi (łącznie te 3 sieci reprezentują 3/4 rynku). Resztę dzielą: Bricomarche, Bricoman, Praktiker, Nomi, sklepy Mrówka grupy PSB, sklepy Majster grupy PMB, Merkury Market i Jula.

W segmencie hurtowni ogólnobudowlanych i sklepów specjalistycznych liderem jest Grupa PSB (udział 20%, bez marketów Mrówka). Po kilka procent rynku mają: Grupa Handlo-Budowa, Sieć Budowlana.pl, Saint-Gobain Dystrybucja Budowlana, SIG, Grupa PHMB, oraz sieci hurtowni instalacyjno-sanitarnych: BIMS Plus, Grupa ABG, Onninen, Grupa SBS.

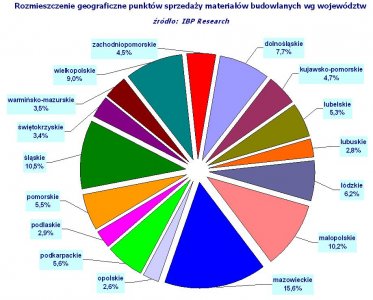

Na podstawie: IBP Research „Rynek dystrybucji materiałów budowlanych w Polsce. Edycja: listopad 2014”. Więcej zobacz: www.ibpresearch.pl